En México, el historial de crédito se ha convertido en una de las herramientas más importantes para acceder a bienes y servicios esenciales: desde rentar un departamento, contratar un plan de telefonía, sacar un auto o incluso comprar una casa. Sin un buen historial, prácticamente cualquier trámite financiero se complica.

Para las personas entre 25 y 55 años, este tema es fundamental: es la etapa en la que más se solicitan créditos, se consolidan finanzas y se toman decisiones de vida importantes.

¿Qué es el historial de crédito y por qué importa tanto?

El historial de crédito es un registro de cómo has manejado tus deudas a lo largo del tiempo: tarjetas, préstamos personales, créditos automotrices, departamentales, telefonía, servicios o hipotecas.

Las instituciones lo consultan para responder tres preguntas:

- ¿Pagas puntual?

- ¿Cuánta deuda manejas?

- ¿Qué tan responsable eres con tu dinero?

Un buen historial te abre puertas a créditos con mejores tasas, montos más altos y aprobaciones rápidas.

Un mal historial, en cambio, te limita, te encarece los créditos o de plano te los niegan.

¿Dónde consultar tu historial?

En México existen dos sociedades de información crediticia:

- Buró de Crédito

- Círculo de Crédito

Ambas registran tu comportamiento financiero. Puedes consultar tu Reporte de Crédito gratis una vez al año directamente en sus portales oficiales.

Ahí verás:

- Créditos activos

- Pagos puntuales o atrasos

- Límites de crédito

- Solicitudes recientes

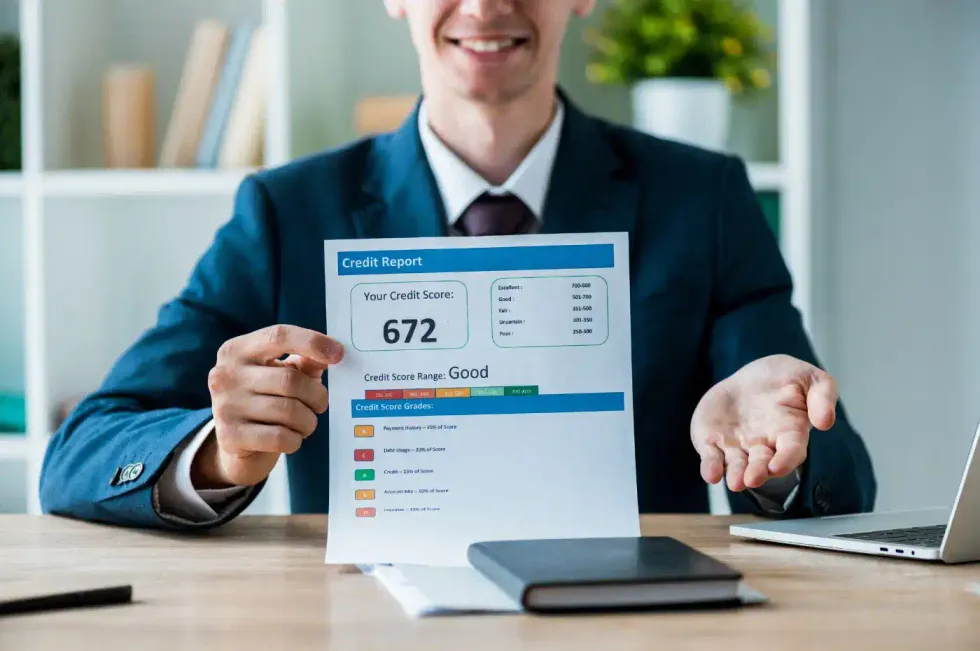

- Tu puntaje o score, que refleja tu nivel de riesgo

¿Qué afecta tu historial de crédito?

Los factores más comunes:

- Pagar tarde o dejar cuentas pendientes

- Usar demasiado tus tarjetas (más del 50% del límite)

- Solicitar créditos con demasiada frecuencia

- Cancelar tarjetas recién abiertas

- No tener historial (sí, no usar crédito también te afecta porque no hay información para evaluarte)

Consejos prácticos para mantener un buen historial

1. Paga puntual, siempre

Es el factor más importante. Un retraso puede quedarse registrado hasta 6 años.

2. Usa tus tarjetas con inteligencia

Idealmente, no gastes más del 30% del límite. Si estás al tope, tu puntaje baja.

3. No abras créditos solo “por tenerlos”

Cada solicitud genera una consulta. Muchas consultas seguidas hacen ver que tienes urgencia de dinero, y eso baja el score.

4. Mantén créditos activos y sanos

Cancelar todas tus tarjetas no es buena idea. Tener líneas abiertas, usadas y pagadas a tiempo mejora tu perfil.

5. Revisa tu historial para detectar errores

A veces aparecen cuentas duplicadas, pagos no reflejados o créditos que no reconoces.

Si ves algo extraño, repórtalo de inmediato.

6. Paga más del mínimo

El mínimo solo mantiene viva la cuenta; no ayuda a mejorar tu score y te hace más caro el crédito.

¿Cómo mejorar tu historial si ya está afectado?

- Liquida deudas pequeñas primero. Eso libera capacidad de pago.

- Evita acumular nuevas deudas mientras te regularizas.

- Reestructura solo si de verdad lo necesitas. Las reestructuras se registran y afectan temporalmente tu score.

- Si no tienes historial, empieza con algo sencillo: tarjeta garantizada, crédito de nómina o departamental.

- Sé constante durante al menos 6 meses. El puntaje mejora gradualmente, no en una semana.

¿Por qué es tan importante entre los 25 y los 55 años?

Porque en esta etapa se toman decisiones financieras clave:

- Comprar un auto

- Acceder a una hipoteca

- Emprender y pedir financiamiento

- Cambiar de empleo y solicitar nómina

- Rentar vivienda

- Obtener seguros, servicios y planes con mejores condiciones

Un buen historial no solo te ahorra dinero: te da libertad y estabilidad.

Conclusión

Tu historial crediticio es una especie de “currículum financiero”. Si lo cuidas, las instituciones confiarán en ti y te ofrecerán mejores oportunidades.

Si lo descuidas, cada trámite será más difícil y más costoso.

La buena noticia es que todo historial se puede mejorar con disciplina, información y constancia.

Si quieres, puedo hacer también una versión más corta tipo cápsula, o una versión más técnica para prensa financiera.

La movilización avanzará por avenidas principales de la capital hasta llegar al Zócalo.Cuartoscuro.

La movilización avanzará por avenidas principales de la capital hasta llegar al Zócalo.Cuartoscuro.

El comentario de Elon Musk a Claudia Sheinbaum. Captura de pantalla X.

El comentario de Elon Musk a Claudia Sheinbaum. Captura de pantalla X.

Sirat tuvo su estreno en cines mexicanos durante el mes de Enero.

Sirat tuvo su estreno en cines mexicanos durante el mes de Enero.  Bugonia es la tercera colaboracion entre el director Yorgos Lanthimos y la actriz Emma StoneLas Mil y Una Noches Habitando Pantallas

Bugonia es la tercera colaboracion entre el director Yorgos Lanthimos y la actriz Emma StoneLas Mil y Una Noches Habitando Pantallas